Любой кредит обладает целым рядом параметров, упускать которые из виду крайне нежелательно, т. к. в итоге можно обречь себя на выплату банку дополнительных денежных средств. В текущей практике кредитования при составлении договора может указываться не один десяток подобных параметров, наиболее известными из которых являются максимальная сумма кредита, объем первоначального взноса, размеры взимаемой комиссии, санкции за досрочный расчет по кредиту и т. п.

Причем некоторые из условий имеют значение лишь определенное время или вообще являются разовыми, другие остаются актуальными на протяжении всего срока действия кредитного договора. К примеру, оплата за рассмотрение заявки взимается лишь единожды, штраф за досрочное погашение обычно угрожает заемщику лишь определенное время, а вот комиссия за обслуживание счета будет браться вплоть до полного расчета по взятому кредиту.

Причем некоторые из условий имеют значение лишь определенное время или вообще являются разовыми, другие остаются актуальными на протяжении всего срока действия кредитного договора. К примеру, оплата за рассмотрение заявки взимается лишь единожды, штраф за досрочное погашение обычно угрожает заемщику лишь определенное время, а вот комиссия за обслуживание счета будет браться вплоть до полного расчета по взятому кредиту.

Типы погашения кредита

Потенциального заемщика обычно больше всего интересует процентная ставка по кредиту, ее же чаще всего рекламируют и сами банки. Между тем, эта ставка не является определяющим параметром для определения общей стоимости кредита. Не менее важное значение имеет тип погашения кредита, который может быть в двух вариантах:

- дифференцированный;

- аннуитетный.

Дифференцированный платеж

Особенностью дифференцированных платежей по кредиту является начисление процентов лишь на не выплаченную часть кредита. К достоинствам такой схемы относится постепенное снижение обременительности платежей, т. к. выплаты по процентам будут сокращаться, а инфляция дополнительно снизит значение этих сумм. Однако получить кредит с выплатами дифференциальным методом достаточно сложно, поскольку потенциальный заемщик должен будет подтвердить свою способность выплачивать кредит в первое время, когда суммы процентов будут весьма ощутимыми.

Не спешите подписывать кредитный договор, для начала изучите в каком банке лучше взять кредит. Помните, что от условий кредитования конкретного банка зависит многое.

Берете кредит для открытия собственного бизнеса? Читайте тут как организовать и начать свое дело с нуля.

Аннуитет

Аннуитетные платежи подразумевают кредитные выплаты равными долями. Именно по такой схеме сегодня и происходит чаще всего расчет по банковским кредитам.

Аннуитетные платежи подразумевают кредитные выплаты равными долями. Именно по такой схеме сегодня и происходит чаще всего расчет по банковским кредитам.

Однако кажущаяся простота планирования платежей скрывает под собой несколько неприятных моментов.

Во-вторых, на протяжении примерно всей первой половины срока кредитования в структуре платежа основную часть будут составлять именно проценты.

А это крайне невыгодно клиентам, т. к. в случае необходимости досрочного погашения кредита сумма оставшегося основного долга окажется большей, чем при дифференцированной схеме. Да и уже выплаченные наперед проценты банк заемщику не вернет. Поэтому перед тем как взять кредит с выплатами по аннуитету, необходимо четко представлять себе порядок расчета по кредитам.

Формула расчета аннуитетных платежей

Как правило, банки предоставляют график с порядком выплаты аннуитетных платежей для удобства своих клиентов, но вы можете проверить их расчеты самостоятельно.

х = S * (Р + (Р/(1+Р)N-1)),

в которой х — размер ежемесяного платежа, Р — месячная процентная ставка (годовая ставка / 12), N – длительность кредита в месяцах.

Для расчета процентной составляющей аннуитетного платежа нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

Рn = Sn * Р / 12

Здесь Рn — сумма начисленных процентов, Sn – величина оставшейся задолженности, Р — процентная ставка (годовая).

Для определения той части ежемесячного платежа, которая пойдет в качестве суммы на погашение основного долга по кредиты, необходимо от общей суммы платежа отнять начисленные проценты:

s = х — рn

Здесь х — ежемесячный платеж, рn – проценты к моменту совершения n-го платежа, s – часть платежа, идущая в счет погашения основного долга.

Чтобы определить часть, идущую на погашение долга, необходимо из месячного платежа вычесть начисленные проценты. Поскольку на величину s влияют предыдущие выплаты по кредиту, то рассчитывать ее следует последовательным способом по каждому месяцу, начиная с самого первого.

Пример расчета аннуитетных платежей по кредиту

Если берется кредит в сумме 100 000 при годовой процентной ставке 10% сроком на 6 месяцев, то порядок расчета аннуитетных платежей будет следующим.

Если берется кредит в сумме 100 000 при годовой процентной ставке 10% сроком на 6 месяцев, то порядок расчета аннуитетных платежей будет следующим.

Вначале рассчитывается размер ежемесячного платежа:

300 000 * (0,008333 + ( 0,008333 / (1 + 0,008333)6 — 1)) = 17 156,14 руб.

Для первого месяца проценты составят 833,33 руб, т. к. 100 000 * 0,1 / 12.

Сумма выплат по основному долгу составит 16 322,81 руб, т. к. 17 156,14 – 833, 33 = 16 322,81.

Для второго месяца остаток основной суммы долга составит 83 677,19 руб, т. к. 100 000 – 16 322,81 = 83 677,19.

Проценты составят 697,31 руб, т. к. 83 677,19 * 0,1/12 = 697,31.

Сумма выплат по основному долгу составит 16 458,83 руб, т. к. 17 156,14 – 697,31 = 16 458,83.

Для третьего месяца остаток основной суммы долга составит 67 218,36 руб, т. к. 83 677,19 – 16 458,83 = 67 218,36.

Проценты составят 560,15 руб, т. к. 67 218,36 *0,1/12 = 560,15.

Сумма выплат по основному долгу составит 16 595,99 руб, т. к. 17 156,14 – 560,15 = 16 595,99.

Для четвертого месяца остаток основной суммы долга составит 50 622,38 руб, т. к. 67 218,36 – 16 595,99 = 50 622,38.

Проценты составят 421,85 руб, т. к. 50 622.38 * 0,1/12 = 421,85.

Сумма выплат по основному долгу составит 16 734,29 руб, т. к. 17 156,14 – 421,85 = 16 734,29.

Для пятого месяца остаток основной суммы долга составит 33 888,09 руб, т. к. 50 622,38 – 16 734,29 = 33 888,09.

Проценты составят 282,40 руб, т. к. 33 888,09 * 0,1/12 = 282,40.

Сумма выплат по основному долгу составит 16 873,74 руб, т. к. 17 156,14 – 282,40 = 16 873,74.

К последнему шестому месяцу остаток основной суммы долга составит 17 014,35 руб, т. к. 33 888,09 – 16 873,74 = 17014,35.

Проценты составят 141,79 руб, т. к. 17 014,35 * 0,1/12 = 141,79.

Сумма выплат по основному долгу составит 17 014,35 руб, т. к. 17 156,14 – 141,79 = 17 014,35.

Поскольку аннуитетные платежи несколько увеличивают общую сумму выплачиваемых процентов, то размер этой переплаты можно посчитать. Для этого ежемесячный платеж умножается на количество платежей, и от результата отнимается взятая в кредит сумма. Для приведенного примера величина переплаты станет следующей:

17 156,14 * 6 – 100 000 = 2936,84

Проводите много времени в социальных сетях? Задумывались, что на этом можно заработать? Как зарабатывать в Одноклассниках — пять вариантов получения дохода не выходя из дома.

Если социальные сети не привлекают вас своими возможностями и вы задумываетесь о реальном бизнесе, то читайте о том, какой бизнес сейчас наиболее актуален. Найдите свой ответ на этот вопрос.

Как известно свой бизнес начинается с плана. По этой ссылке http://predp.com/biz/new/kak-pravilno-sostavit-biznes-plan.html все о том, как составить свой бизнес-план.

Способы автоматизации аннуитетных расчетов

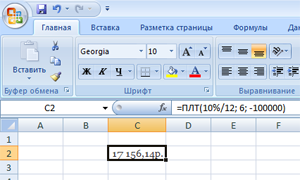

Поскольку расчет аннуитетных платежей вручную получается слишком громоздким, то для уменьшения вероятности появления ошибки и ускорения всего процесса можно воспользоваться специальной функцией в одном из табличных процессоров. В частности, в Excel для этих целей применяется функция ПЛТ.

Поскольку расчет аннуитетных платежей вручную получается слишком громоздким, то для уменьшения вероятности появления ошибки и ускорения всего процесса можно воспользоваться специальной функцией в одном из табличных процессоров. В частности, в Excel для этих целей применяется функция ПЛТ.

Чтобы ей воспользоваться, нужно создать чистый лист и в одной из ячеек ввести функцию ПЛТ с соответствующими параметрами. Для вышеиспользованного примера это будет выглядеть следующим образом:

= ПЛТ(10%/12; 6; -100000).

После окончания ввода в ячейке будет высвечена интересующая цифра.

В первом параметре использовать знак процента необязательно, т. к. можно сразу ввести результат деления. Кроме того, если не требуется применять результаты расчета в более сложных математических конструкциях, то необязательным является и знак минуса для последнего параметра.

Виды досрочного погашения при аннуитете

При необходимости досрочного погашения кредита банк может предложить один из двух вариантов:

- сокращение срока кредитования. В этом случае дополнительный платеж ежемесячную плату не изменяет, а полностью идет в качестве компенсации банку за невозможность получить процент по кредиту за те месяцы, на которые уменьшается срок кредитования.

- сокращение ежемесячной платы, которое возможно при условии уменьшения выплат по основному долгу с сохранением размеров выплачиваемых процентов.

Кому-то выгоднее быстрее избавиться от долгов, кому-то важнее перенаправить свои средства с выплаты кредита на какие-то другие цели. Выбор того или другого способа всецело зависит как от заемщика, так и предоставляет ли такую возможность банк.

откуда взята сумма 0,0083 ? никак не получается?????????????????????????7

«Величина ежемесячных аннуитетных платежей рассчитывается по следующей формуле: х = S * (Р + (Р/(1+Р)N-1)), в которой х — размер ежемесяного платежа, Р — месячная процентная ставка (годовая ставка / 12), N – длительность кредита в месяцах» ЧТО ТУТ «S»? И откуда при вычислении S равное 300?

Заголовок — Пример расчета аннуитетных платежей по кредиту

и дальше ведется дифференцированный расчет? Или я не так понял эту наскальную клинопись?

Я пополню отряд не понявших! все три вопроса мною тоже не осознаны.

И еще одно: почему нет ответов? Ну реально простым смертным не понять этой абракадабры!

Люди, ответьте пожалуйста!

Я на высшей математике во втором вузе деньги зарабатывала, а тут вашу арифметику понять не могу!

Можете пояснить?

1) Откуда взялось 300 000 в первом примере про аннуительные расчеты???

2) Xто такое S?

про остальное пока молчу, давайте сначала начнем!

Для примера предлагаем рассчитать сумму ежемесячного аннуитетного платежа для заемщика, который хочет взять в банке 20 000 руб. под 12% годовых на 3 года.